Mindennapi alapkellék lett az okosóra, és most a név alatt nem a nyílt operációs rendszerű kellékeket érti a Counterpoint Research, hanem mindenféle csatlakoztatott és csuklóra erősíthető kütyüt. Ugyan a szektor lendülete megtorpant tavaly, sőt: régiótól függően csökkent is a vásárlókedv, Indiában annyira beindult a dolog, hogy egymaga felhúzta a szállítási statisztikákat.

(forrás: Counterpoint Research) [+]

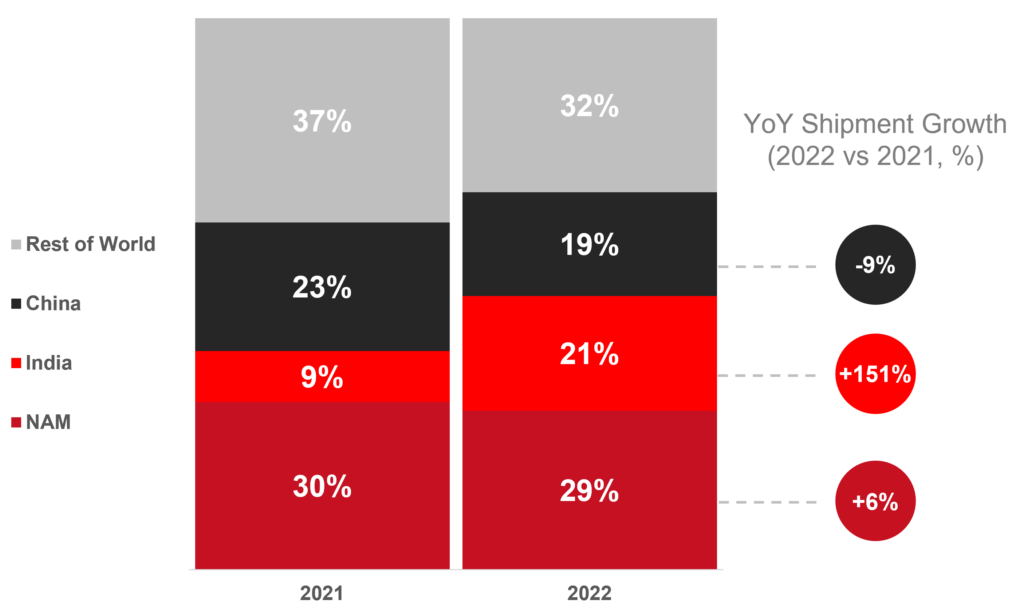

A tavalyi év így 12%-os növekedéssel zárt 2021-hez képest, és csak Indiában két és félszer annyi kütyüt szállítottak le, mint egy évvel korábban. Ezzel szemben Észak-Amerika szerényen gyarapodott, Kínában pedig nyilván a koronavírusos lezárások majd fertőzéshullám miatt esett vissza a kereslet 9%-kal. Mondjuk sok esetben épp egy ilyen kütyü lehet hasznos, ha egészségkövetésről van szó.

(forrás: Counterpoint Research) [+]

Az órapiac is drágult az inflációs nyomásnak köszönhetően, de ettől függetlenül is erősítettek a 400 dollár feletti csúcsmodellek: 129%-kal többet szállítottak le belőlük a gyártók 2021-hez viszonyítva, amivel a csúcsórák megkettőzték piaci részesedésüket. A szektorban azonban még mindig a legolcsóbb, 100 dollár alatti kütyük dominálnak az egész piac 35%-ával.

(forrás: Counterpoint Research) [+]

Nem kérdés, hogy melyik márka vezet leszállításokban, eladásokban és profitokban: az Apple Watch darabszámban, bevételben és részesedésben is erősített, míg a Samsung tortaszelete pontosan ugyanakkora maradt, ami persze 12%-kal több Galaxy Watch elpasszolását jelenti. A felénk népszerű márkák közül a Huawei, a Garmin, az Amazfit (Huami) és a Xiaomi is visszaesett némileg leszállított darabszámban, a kínai gyártók viszont idén újra megerősödhetnek, ha a népes országba visszatér a vásárlókedv.