- VoLTE/VoWiFi

- Samsung Galaxy S21 Ultra - vákuumcsomagolás

- iPhone topik

- Szimpatikusnak tűnik a T Phone új generációja

- Honor Watch GS Pro - strapacska

- Jobb zoom, egyszerűbb kijelző - megérkezett a Sony Xperia 1 VI

- Bivalyerős lett a Poco F6 és F6 Pro

- Telekom mobilszolgáltatások

- Huawei Watch Fit 3 - zöldalma

- Sony Xperia 1 V - kizárólag igényeseknek

Hirdetés

-

Ilyen lehet a Samsung Galaxy Watch7 Ultra

ma Renderképek mutatják meg a Samsung júliusban megjelenő új felső kategóriás okosóráját.

-

Beszáll a kézikonzolok világába a PC-s házairól elhíresült az Antec

ph Csak éppen nem saját fejlesztésű dizájnnal, hanem korábbi koncepció átnevezésével.

-

Spyra: nagynyomású, akkus, automata vízipuska

lo Type-C port, egy töltéssel 2200 lövés, több, mint 2 kg-os súly, automata víz felszívás... Start the epic! :)

-

Mobilarena

Tőzsde és gazdaság:

Hasznos információk az összefoglalóban!

Új hozzászólás Aktív témák

-

avl

aktív tag

válasz

Ixion77

#5287

üzenetére

Ixion77

#5287

üzenetére

"Engem is fölöttébb flusztrál hogy nem látom a tiszta képet"

-> nem ez a standard szitu (penzügyi befektetesi jövöbeli kerdeseknel ...persze sok masnal is az életben) ??

szerintem lehetetlen is látni - bármikor bármi történhet - epp erröl szol a szakertök sem tudjak kitalalni (persze neha eltalálható mint a lotto 5-ös is, ha valaki jatszik), ezert ne is probaljuk (legfeljebb jatszasbol)

-

Ixion77

Topikgazda

Azért van aki látta a képet:

Magyarázatot is ad:

“So if long-term inflation is 3% instead of 2% and history holds, then we could see the 30-year T yield = 3% + 0.5% (the real rate) + 2% (term premium) or 5.5%, and it can happen soon. There are many times in history where the bond market reprices the long end of the curve in a matter of weeks, and this seems like one of those times.

That’s why we are short in size the 30-year T”Eléggé telibe találta, főleg hogy ha hozzávesszük hogy valószínűleg nem aznap nyitották a shortjaikat.

Most már csak azt kellene tudni, hogy mikor fogják zárni őket.[ Szerkesztve ]

"Seems like humanity needs war and famine to correct itself."

-

User_2

tag

a sok bácsi azt mondja, hogy a következő "kamatemelések" úgy fognak megtörténni, hogy még több adósságot vesznek a központi bankok a kormányoktól, így a tényleges kamatok másnéven hozamok mint egy benchmark fogják megemelni a hétköznapi emberek és vállakozások által fizetendő kamatokat

?

illetve, még azt is mondják, hogy ez volt az alapelv évekkel ezelőtt, de már nem alkalmazzák olyan mértékben, mert ennyi volt a folyamat kifutási ideje. így most már nem kell több adósságot venni, azaz úgy csinálják a QT-t, h nem csinálják annyira a QE-t.

?

tudta minden részvevő, hogy így lesz, legkésőbb az első 2T ingyen pénz kiszórásakor.

? -

julius666

addikt

válasz

attiati

#5301

üzenetére

attiati

#5301

üzenetére

Biztosan benne van. Meg írtam már párszor, hogy a magas hosszú kötvény shortállomány mögött valószínűleg nagyrészt relative value trade van (longolják a kötvényt és shortolják a future kontraktust egyszerre, jó nagy tőkeáttéttel), elvileg ennek borulása (pl. ha nem éri már meg a befektetőknek és zárják a kontraktusokat) kötvény árfolyamcsökkenéssel/hozamemelkedéssel jár. A FED figyelmeztetést is kiadott emiatt már (túl nagyra nőtt az ilyen irányú kereskedés), csodálom hogy itt nem érdekelt senkit.

Lehet ezen a téren történt valami. Vagy valamelyik nagy USA szereplő bekrepált és kénytelen folyamatosan likvidálni a kötvény pozícióit. Szvsz Powellék tudják amúgy mi a helyzet csak nem akarnak pánikot ezért nyomta az üres terelést amikor a riporter konkrétan rákérdezett.

Lehet ezen a téren történt valami. Vagy valamelyik nagy USA szereplő bekrepált és kénytelen folyamatosan likvidálni a kötvény pozícióit. Szvsz Powellék tudják amúgy mi a helyzet csak nem akarnak pánikot ezért nyomta az üres terelést amikor a riporter konkrétan rákérdezett.Egyébként érdemes az arany árfolyamra is egy pillantást vetni. Kb. olyat ment mint tavasszal a bankcsődöknél, csak akkor hozamesés, most meg hozamemelkedés mellett...

Szerk.:

Apropó, ha már márciusi események: a SVB csődje előtt is pont irreálisan megindultak a hozamok. Gondolom szépen likvidálták az állományukat ahogy tipliztek tőlük az élelmesebb/insider betétesek, illetve valószínűsítem ezeket azért a nagykutyák is időben megneszelik még és beugranak ők is "játszani".

[ Szerkesztve ]

-

Mercutio_

félisten

válasz

julius666

#5285

üzenetére

julius666

#5285

üzenetére

Kína esetében talán az eladások egy része mögött az is lehet, hogy a csődközelben lévő nagy építési cégek hiteleit dollárban kell törleszteni, ahhoz is kell forrás valahonnan

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, Parnis Pilóta, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

-

julius666

addikt

válasz

Mercutio_

#5308

üzenetére

Mercutio_

#5308

üzenetére

Hírek alapján inkább tologatva van a kifizetés meg csődöt jelentenek.

De nem az volt a kérdés hogy csökkenőben van-e a kínai kötvény állomány, hanem hogy ebből mennyire jelentős az eladás. Hivatalos adatok alapján valszeg nem túlzottan. Vagy az adatok szarok/nem értjük őket.

-

attiati

veterán

válasz

Ixion77

#4686

üzenetére

Hogy még több ellentmondás legyen, az ábrád alapján (szeptemberi állapot szerint) az alapok a 2 éveset már kevésbé longolták, mint a 10 éveset, mégis a 10 éves hozam emelkedik.

Short oldalon meg pont a 2 éveset adják, 10 éveset kevésbé.... és mégis a 10 éves hozam emelkedik.

Ha jól értem, akkor ~1,8 millió kontraktus volt nyitva 10y shortban

1 kontraktus 100,000 névérték (CME anyaga szerint a 18. oldalon)

Ez 180 mrd usd, nem egy hatalmas összeg.Egyébként a 2Y és 3Y kontraktus mérete 200,000 névérték, szóval a chart nagyon csalóka, mert a zöld vonal értékét duplázni kellene (ha $-ban lenne kifejezve és nem kontraktusban)

[ Szerkesztve ]

-

Ixion77

Topikgazda

válasz

attiati

#5310

üzenetére

Furcsa az is, hogy mindazok az okok, ami miatt a 10+ évesek hozama emelkedik, ugyanúgy kellene hasson a 2 évesre is. Mégis, a két éves többé-kevésbé stabil július eleje óta, a hosszútávúaké meg jelentősen emelkedik.

Annyit hallottam, hogy a hitelfedezeti elvárásokhoz lehet ennek köze (elvárt fedezeti hányadok nőnek), de a pontos részleteket nem értettem, mert stabil ismeretek helyett csak homályos elképzeléseim vannak a nagybanki kötvénypiacról.

"Seems like humanity needs war and famine to correct itself."

-

Ringman

nagyúr

Mégsem alapít bankot Magyarországon a világ leggazdagabb magyarja

„A brókercég után jön a bank: 2023. március 1-jei hatállyal bejegyezték Magyarországon az Interactive Bankot, az alapító a leggazdagabbnak tartott magyar ember, Péterffy Tamás brókercége” – számoltunk be elsőként a hírről tavasszal. Most kiderült: a magyar törvények miatt mégsem alapít bankot Péterffy Tamás.

-

attiati

veterán

válasz

Ixion77

#5311

üzenetére

az az igazság, hogy hiába keressük akár a gazdasági, akár a technikai okokat a 10Y éves viselkedésére, mert inverz hozamgörbénél és inflációs sokkhelyzetben irracionálisan viselkedik a kötvénypiac

riportokból se fog kijönni, mert 8 billiós a riport, miközben 25+ billió a treasury állomány.... na ott nem fog feltűnni, hogy a hiányzó 17 billiót ki hova tologatja

[ Szerkesztve ]

-

User_2

tag

ha a piaci szereplők nem alszanak, most és már egy jó ideje és még egy jó darabig egymás közötti pörgeti az állományt, hogy mindenki "mértékkel" és "tervezetten" realizálni tudja a lebegő veszteséget.

ha nem így tesznek a nem realizált vesztség az egész gazdaságra pallosként feszül.

nem hiszem hogy ezt ne beszélték volna meg egymással.

addig is "normál" hullámokban mozog a szinte minden.

legnagyobb valószínűséggel a részvevők eqity indexeken keresztül ellensúlyozzák a veszteséget.

elméletileg így az infláció a papírokban valamilyen mértékig kiegyenlíti a hozamnövekedés veszteségeit.

ez lenne a soft landing? ki tudja -

Ixion77

Topikgazda

DXY szinte változatlan, olaj változatlan, gáz ára nem esett, tőzsdék borúsak, forint mégis stabil. Amit délelőtt esett, azt mind visszaszedte délután, és még többet is. Szokatlan.

Nagyon kíváncsi leszek, lesz-e valami lényegese forintspecifikus pozitív fejlemény a közeljövőben.

"Seems like humanity needs war and famine to correct itself."

-

attiati

veterán

válasz

Ixion77

#5316

üzenetére

Főleg politikai felár van az árfolyamban.

Van pár lehetőség.1. lengyel választás eredménye politikai engedékenységre kényszeríti a magyar kormányt

2. a háttérben ez már meg is történt

3. megyünk a lecsóba

4. valamilyen kombinációja a fentinek1-2 elég nagy változás és annak az árfolyamban is meg kell mutatkozni.

Ki kell árazódni valamennyi politikai felárnak, ha megtörténik.[ Szerkesztve ]

-

attiati

veterán

Nagyon kíváncsi leszek erre a 4200as szintre

Traderek, akik 2 héttel ezelőtt az első érintésnél beleláttak egy vételi lehetőséget, ők most gyorsan kistoppolódhattak.

De kik fognak itt újra venni? Mert a nagytőke legutóbb sem szált be, a spekulatív longok meg gyorsan feladták.

[ Szerkesztve ]

-

j0k3r!

senior tag

-

attiati

veterán

Mármint úgy értem, hogy kb. Kilóra mérve.

Más: befrissítettem a pln chartokat.

Lengyel kamatcsökkentés után volt egy erős pln romlás hozamfelárban és árfolyamban is.

De aztán kigyógyultak belőle.Választás óta eltelt 1 hétben nincs nagy változás.

hozamfelár

2023.10.13 -- 1,53%

2023.10.20 -- 1,68%árfolyam

2023.10.13 -- 85,7317

2023.10.20 -- 85,6083

[ Szerkesztve ]

-

attiati

veterán

válasz

julius666

#5324

üzenetére

Végül is a várt alatt maradt.

De lehet, hogy a piac átértékelte az amcsi költségvetést és mindenféle keresleti / kínálati / technikai tényező nélkül feljebb tolódott a hozamgörbe.Ahogy az nvidia árfolyamát sem az óriási rv kereslet hajtotta fel, hanem kijött egy gyorsjelentés, ami megváltoztatta a cég értékeltségét.

más:

Ez a H41-es heti jelentés a FED mérlegét mutatja alábontva?

Ezen leírás szerint igen.Az a 7,5 billió $-nyi állomány is nagyjából stimmel egy múlt heti Yardani Research anyagával.

[ Szerkesztve ]

-

Ixion77

Topikgazda

válasz

attiati

#5317

üzenetére

"A magyar deviza árfolyamában jelentős emelkedés történt pontosan akkor, amikor Navracsics Tibor az uniós források „talán már novemberi” megérkezéséről beszélt egy keddi konferencián" - Index - Economix

Állítólag ez okozta a relatív erőt a héten.

Ezt az Economix oldalt én nem is ismertem eddig. Lehet, hogy érdemes lesz követni.

[ Szerkesztve ]

"Seems like humanity needs war and famine to correct itself."

-

attiati

veterán

válasz

Ixion77

#5328

üzenetére

A lengyel választások eredménye lendíthetett nagyot az EU pénzes megállapodáson.

Erős kivárás volt mindkét fél részéről, hogy kinek az erőviszonya javul.

Ha valóban fel tud állni az új lengyel kormány, akkor az EU-é javul.Az EU-val történő megegyezés inkább szimbolikus jelentőségű lenne, hogy van még helyünk az EU-ban (akárhányadik sebességűben).

Economix:

"a Makronóm Intézet vezető elemzője az Economx kérésére "

Nézz fel a Makronóm FB oldalára... "konzervatív, patrióta".

Épp most volt egy konferenciájuk, amin Nógrádi György szólalt fel, meg valami Oeconomus Gazdaságkutató Alapítvány szakmai igazgatójaNem hívnék ilyen Makronóm elemzőt az Economx helyében, ha független hírportál vagyok.

-

attiati

veterán

"el kell számolni"

"The biggest difference between held to maturity securities and the other security types mentioned above is their accounting treatment.... It means that from one accounting period to another, the value of the securities on the company’s balance sheet will remain constant."

egy példa a könyvelésére:

és egy idevágó piaci helyzetkép: [link][ Szerkesztve ]

-

julius666

addikt

válasz

julius666

#5324

üzenetére

Még kis adalék, lehet fontos puzzle darab:

Speaking of long-term rates, the Treasury, which handles government finances, plays a role too. If people believe a recession is off the table, the Treasury doesn't have to keep borrowing for the short term, expecting rates to fall lower than long-term rates during a recession. Instead, they'd focus more on longer-term borrowing, where the costs might be better. We've actually seen this trend already – more borrowing for the long haul in recent months. The risk continues here as we’ve seen an acceleration in longer-term borrowing, which pulls duration risk out of the market. Uncertainty remains here on how this will continue in the upcoming borrowing schedules from the Treasury over the next six to twelve months.Érdemes lenne arról statisztikát látni, hogy alakultak a kibocsátások az elmúlt hónapokban.

Idézet innen: [link]

(Ixion77: neked kiemelten ajánlott, kb egybevág a világnézeteddel a szerzőé ha jól értem )

)A twitter poszt linkje pedig a legfrisebb lustaport írásból: [link]

Szerinte igazán releváns példa nincs a jelenlegi helyzetre (vagy hát ami kb. COVID óta zajlik) a múltból, bármi is lehet.[ Szerkesztve ]

-

Ixion77

Topikgazda

válasz

julius666

#5334

üzenetére

Köszi, valóban jó írás. Az én véleményemben még erősen benne van egy potenciális energiaválság lehetősége is, amit legutóbb ebben a videóban hallottam nagyon jól kifejtve. Lényeg nagyon röviden annyi, hogy a mostani közel-keleti háború sajnos jó eséllyel eszkalálódhat valami nagyon súlyossá, aminek az olajáron keresztül jelentős hatása lehet az inflációra.

Nagyon baljós időket élünk. Nagyon optimista kell legyen valaki ahhoz, hogy úgy gondolja hogy a mostani folyamatokból (Ukrajna, Közel-kelet, Kínai ingatlanválság, új hidegháború, adósságválságok, klímakatasztrófa) különösebb sérülés nélkül ki tudon kászálódni a világgazdaság. Az időzítés viszont nagyon nehéz, nekem legalábbis egyelőre nem jött össze."Seems like humanity needs war and famine to correct itself."

-

attiati

veterán

válasz

julius666

#5334

üzenetére

Esetleg innen tudsz adatot gyűjteni a Treasury Securities Auctions Data szekcióból.

Lehet szűrni sok mindenre, visszamenőlegesen. Excelbe kiexportálni.

Valamelyik "accepted" mező lehet érdekes, de van belőle pár és nem tudom melyik a releváns.

Competitive Accepted

Direct Bidder Accepted

Indirect Bidder Accepted

Noncompetitive Accepted

Noncompetitive Tenders Accepted

Primary Dealer Accepted

Total Accepted (?)[ Szerkesztve ]

-

attiati

veterán

Nah, kiokosodtam picit a US Treasury auction témában. Alap fogalmakat* alul írom.

Elvileg az indirect bid-ekből lehet következtetni, hogy mennyire erős a külföldi jegybankok kereslete az aukciókon.

Úgy értelmezem, hogy az aukciókon az indirect + direct + primary + noncompetitive ajánlatok együtt kiadják a 100%-ot (legalábbis ebben a 2007-es FED írásban úgy szerepel: Who Buys Treasury Securities at Auction? Lehet nem aktuális, de az alapokat elmagyarázza)Az ajánlatok megoszlását minden jegyzés után közlik. Pl a legutóbbi 30 évesé

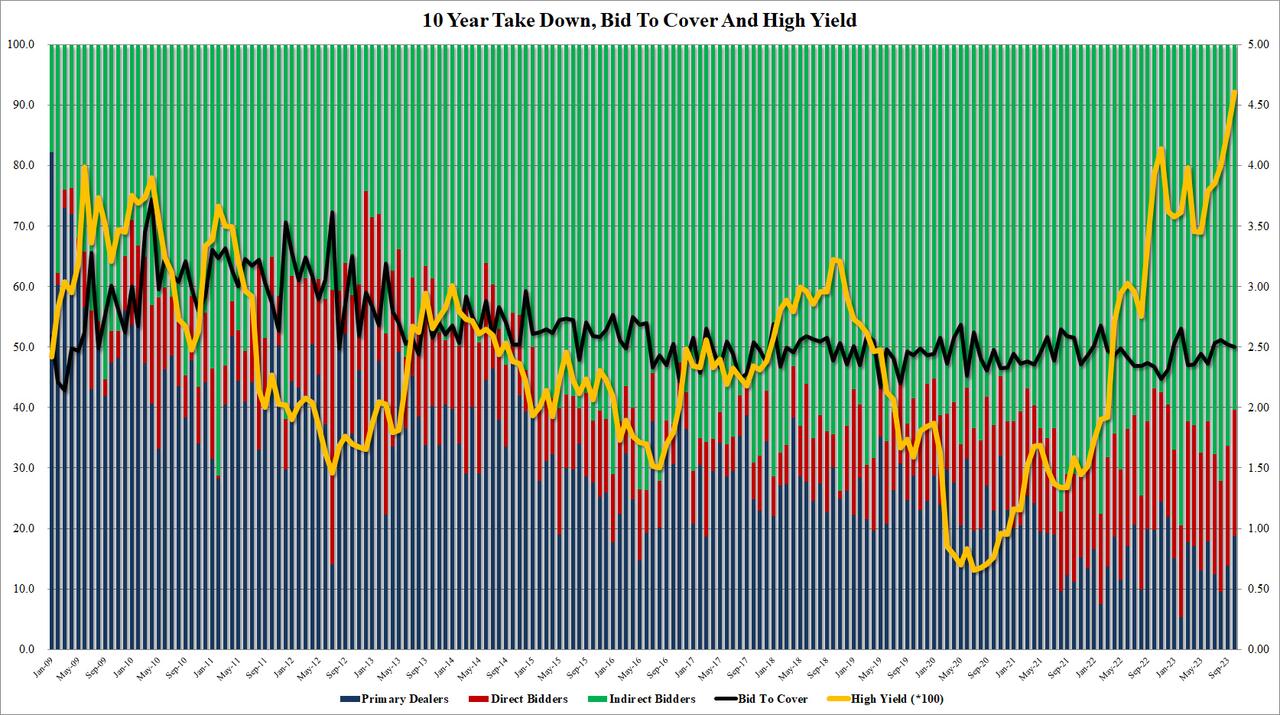

Az előző hsz linkjén pedig letölthetőek excelbe az adatok.Gondolom fontos infó a megoszlás, mert zerohedge is közölget remek ábrákat ilyen bontásban. Ez egy 10Y rábocsátásé (okt. 11)

*

T-bond: 20Y, 30Y

T-notes: 2-10Y

T-bill: 1Y alatt

Ezek közül a 10Y a legfontosabb.Competitive = yieldre licitál, a felkínált mennyiség max 35%-ig fogadnak be ilyen ajánlatot

Noncompetitive = mennyiségre licitál és elfogadja a kialakult árat / yieldet. Maximalizált, hogy mekkora ajánlatot fogadnak be aukciónként (5-100 mio?).

Primary Dealer = aukciókon amolyan elsődleges árjegyzőként vesznek részt. Megveszik és eladják ügyfelek részére vagy megtartják.

Indirect bidder = elsősorban külföldi entitások (jegybankok, privát befektetők). Primary dealeren keresztül tudnak részt venni az ajánlatukkal.

Direct bidder = belföldi entitások (ide tartoznak a primary dealerek is +non-primary dealerek, hedge fundok, nyugipénztárak, biztosítók, bankok, kormányzati intézmények, magánszemélyek (?).

+ reddit -

attiati

veterán

válasz

julius666

#5334

üzenetére

"Érdemes lenne arról statisztikát látni, hogy alakultak a kibocsátások az elmúlt hónapokban."

Alig találni erről értelmes chartot. Össze kell pakolni magunknak Valószínűleg nagyon rákapcsoltak a kibocsátásokkal a júniusi debt ceiling események után és nagyon eltorzult időarányosan a kibocsátás. Nem csoda, hogy beszívta a piac.

Valószínűleg nagyon rákapcsoltak a kibocsátásokkal a júniusi debt ceiling események után és nagyon eltorzult időarányosan a kibocsátás. Nem csoda, hogy beszívta a piac.Keresgélés közben pár érdekes ábrába belefutottam.

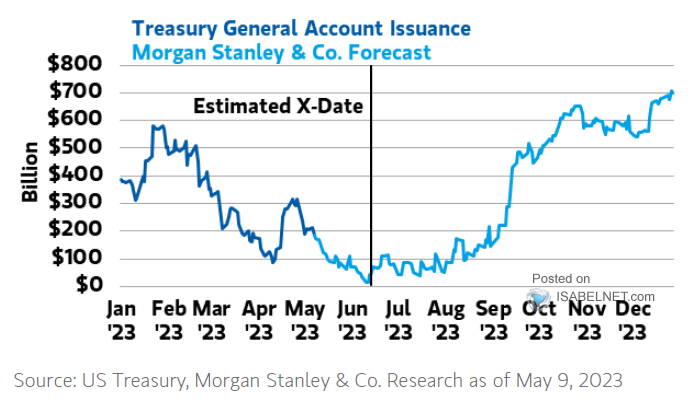

Májusi Morgan várakozás:

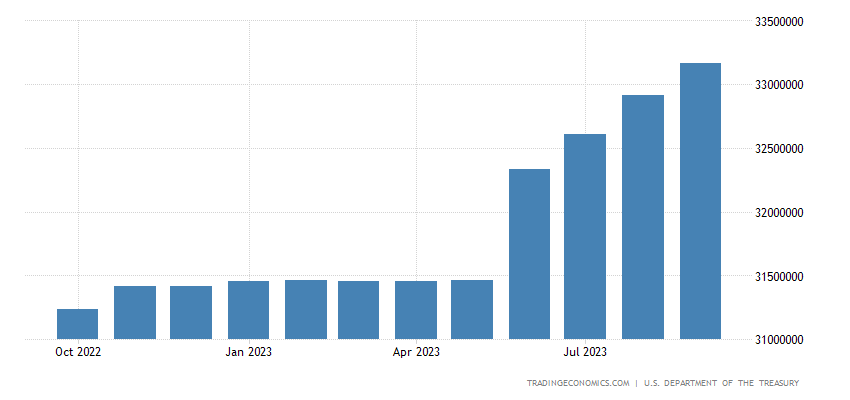

A valóság még durvább is lett: US treasruy general account balance (TGA) (friss): [link]

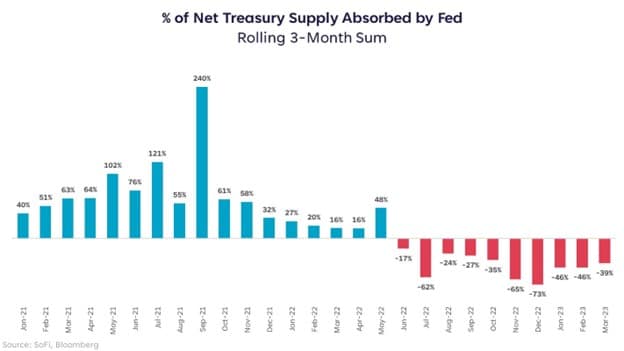

májusi cikk: Treasury kibocsátások hány %-át szippantotta fel a FED:

-

Ixion77

Topikgazda

válasz

attiati

#5338

üzenetére

Én ezeket tudom hozzátenni, hátha valakinek újdonság:

A bankok rövid távú hozam szerint fizetnek kamatot, de a hosszú távú szerint adnak hitelt. Tehát a nyereségük (többek közt) abból származik, hogy normál időkben a rövid távú kamat alacsonyabb mint a hosszú. Amikor inverz a hozamgörbe (mint most), akkor nem éri meg a bankoknak hitelezni. Ha nem hiteleznek, akkor is tenni akarják valahol fialtatni a pénzt. Jellemzően állampapírban. Jelenleg tehát a bankok erősen a vételi oldalon állnak az állampapírpiacon.

A gazdaságban a pénzt a közhiedelemmel ellentétben elsősorban nem a központi bankok teremtik, hanem a bankok, a hitelezés által. (Mivel a többszörösét hitelezhetik ki a betétjeiknek.) Amikor a bankok nem bocsájtanak ki (annyi) új hitelt, a kint levő hitelek viszont folyamatosan törlesztésre kerülnek, akkor a gazdaságban levő pénz mennyisége csökken. A mai gazdaság növekedésének alapja viszont a folyamatosan növekvő pénzmennyiség.

Ez alapján már érthető, hogy miért "okoz" recessziót az inverz hozamgörbe. Valójában persze már az inverz hozamgörbe is egy "tünet", tehát hogy melyik okozza a másikat az "tyúk vagy tojás" eset. De a lényeg, hogy minél tovább inverz a hozamgörbe, annál kevesebb új pénz kerül a gazdaságba, így annál valószínűbb hogy recesszió lesz. (Persze vannak még tényezők, de igyekszem egyszerű maradni.)

A második bekezdésből szintén érthető, hogy miért van jelenleg dollárhiány: azért, mert a bankok nem teremtenek új dollárt, mi több, a korábban teremtetteket is szívják vissza (a hiteltörlesztések által).

Jelenleg a bankok tehát nagy összegben veszik az állampapírokat. A lakosság és a nyereséges cégek szintén nagy összegben veszik (a pénzpiaci alapokon keresztül). A kincstár viszont rengeteget ad el, valamint egyes külföldi jegybankok is az eladói oldalon állnak. Az USA kincstár azért, hogy fedezze az államháztartási hiányt. A külföldi jegybakok pedig főleg azért, mert dollárra van szükségük (pl. olajvásárláshoz), amihez máshogy nem jutnak hozzá. Ha azt szeretnénk tudni, hogy a 10y kamatok hogyan fognak változni a jövőben, úgy ezeknek az erőknek az eredőjét kellene eltalálni. Plusz az infláció várható alakulását, ami erősen bele van számolva az elvárt kamatba.

[ Szerkesztve ]

"Seems like humanity needs war and famine to correct itself."

-

attiati

veterán

Nem spamelek többet, ebben az egy cikkben benne van minden oktatás, az aukciós eredmények értelmezése és a jelenlegi piaci helyzet. Szerintem érdemes végigolvasni, bemagolni

[Why U.S. Treasury Bond Yields Will Continue To Rise] - friss, seekingalpha#5324 julius666

Igaz volt a feltételezés, hogy nagyon egyenlőtlenül oszlott meg az 1700 mrd hiány időbeli eloszlása. Persze ez a lenti ábra csak a hiányt mutatja. Nem történt vele egy időben ennyi kibocsátás, de szerintem a fenti TGA egyenlegéből látszik a felpörgés."Once Yellen received the authority to turn the debt spigots back on, the Treasury has been playing catch up with record new levels of debt. In only four months, the Treasury has issued $1.75 trillion in new bonds. This amount is larger than issuance in any full year, excluding the 2020 pandemic surge."

[Major Problem, U.S. Treasury Market Is Becoming Illiquid] -- seekingalpha

[ Szerkesztve ]

-

j0k3r!

senior tag

válasz

Ixion77

#5339

üzenetére

Plusz még annyi, hogy az államkötvényeket gyakran használják fedezetként új hitel kibocsájtás során. Most ezek értéke jelentősen csökkent az elmúlt időszakban, ami szintén egy kimondatlan szigorítás (bár a BTFP ezzel szembemegy, viszont azt nem "mindenki" veheti igénybe). A FED célja, hogy kevesebbet érjenek a kötvények (mint fedezet új hitelnél), de az nem, hogy áron alul kényszerlikvidálni kelljen ezeket egy tömeges bankcsőd során.

some men just wanna watch the world burn...

-

attiati

veterán

válasz

Ixion77

#5339

üzenetére

Nem látom a teljesen nagy képet a gazdaság hitelezése és tőkepiacok (treasury dealing desk) erőviszonya között.

A FED is ezzel szenved.

A tőkepiac (részvény, kötvény...) pillanatok alatt fordul és volatilis. Ráadásul, ha elesnek szintek, akkor önerősítő folyamat.

Ezzel szemben a gazdaság és a hitelezés lassan reagál a jegybanki beavatkozásokra.FED-nek utóbbira kellene lőni (munkanélküliségi adatok, infláció, GDP), de nem tudja figyelmen kívül hagyni a részvénypiaci szinteket sem.

A kötvénypiaci hozamszinteket még jobban figyelnie kell, mert közvetlen kötvénypiaci eladó/vevő + a bankrendszer felügyeleti / likviditási feladata is nála van."A bankok rövid távú hozam szerint fizetnek kamatot, de a hosszú távú szerint adnak hitelt."

Rengeteg banki tőkemegfelelési és tartalékolási szabály van.

Silicon Valley Bank az általad írt működési modellt szívta be (többek között).

Szerintem egy nagyobb bank jobban szinkronba hozza a hitelek és a források lejáratát, kamatát.A fed egyébként tudná élénkíteni a hitelpiacot a nagy szereplőkön keresztül, ha akarná.

Csak fogalmuk nincs, hogy a gazdaságra vagy a tőkepiacokra lőjenek.

Előbbit hűteni kéne, utóbbit élénkíteni.Ráadásul ott van az időbeli eltolódás. Nem tudják, hogy melyik gazdasági eredmény melyik intézkedésnek a késleltetett hatása

[ Szerkesztve ]

-

julius666

addikt

válasz

attiati

#5338

üzenetére

Uhh, köszi nagyon a beletolt munkát (minden érdeklődő nevében!) Ha gépközelben leszek át is rágom magam a linkeken.

A Morgan Stanley forecastot sajnos ismerem, egyik oka volt, hogy adósságplafon "para" legvégén elkezdtem hosszú kötvényeket veszegetni: úgy voltam vele piac már úgyis beárazta a megegyezést követő várható kötvény dömpinget, bankcsődöket elfelejtettük, ha újabb bili borul lefelé korrekció esélyes. Eddig mondjuk úgy nem jött be.

-

attiati

veterán

válasz

julius666

#5343

üzenetére

Nincs mit, szerettem volna megérteni és elkapott a gépszíj

Még annyi, hogy a seekingalpha-s cikk 10+ napos adatokkal dolgozik. Aukciós ábráknál szeptemberi végi (!) adatokat látok a cikkben. Október 13-i a 10Y chartja (4,63%-os hozam szerepel rajta). Azóta +30 bázispontot ment felfelé a hozam. Így a cikk címe elavult lehet, hogy még mennek felfelé a hozamok.

Morgan Stanley ábra:

Ők december végére vártak 700 mrd-os TGA számla egyenleget.

Ehhez képest már a mostani egyenlege 800+ mrd.

Nem ugyanaz a kettő definíciója (?)

Vagy ennyire előreszaladt mostanra a treasury a kibocsátásokkal és lassítás várható?

Az lefelé hozhatná a kötvényhozamokat.Egyébként ha lesz időm, akkor összerakom majd az excelt, hogy mennyi kibocsátás volt június óta. Bár a seekingalpha-s cikkben a Bloomberg ábrákon látszik mindegy egyes futamidőre a havi kibocsátások mennyisége visszamenőlegesen, DE én azokon nem látom, hogy őrült módon megemelték volna az aukciós mennyiségeket. Szerintem félreértek valamit a TGA számla egyenlege és a havi kibocsátások viszonyában.

[ Szerkesztve ]

-

-

User_2

tag

válasz

attiati

#5332

üzenetére

Powell épp a minap mondta, hogy a "pros" szekcióban említett, garantált térülés, alacsony volatilitás még a mi életünkben megváltozhat, a kötvények, beleértve az államkötvényeket is a jövőben már lehet, hogy nem lesznek a biztonsági tartalék részei.

Emelkedett volatilitásra érdemes számítani. ami a kötvények (államadósságok) növekvő mennyiségét vetíti előre, jelzése alapján inkább, mint a kamatok növekedését.

Eddig is át kellett értékelni minden hónapban és évben és céltartalékot kellett képezni az esetleges veszteségre.

most annyiban változik hogy ekkora mértékű céltartakékot már "nem szabad" a kötvényekben tartani, mert tényleges bukta lehet belőle, plusz ha átlép egy szintet a veszteség céltartalék, garantáltan ugrik a heti, havi, negyedéves, éves management bonus.

és ez sajnos lehet már a 2 éves kötvényekre is igaz, de 10-20-30 évesekre mindenképpen.plusz infó: a 2éves még éppen a nem hosszútávú befektetés definíció határán billeg. ezzel még lehet "játszani" a mérlegben nyilvántartási politika válatoztatással, de a lényeg persze úgyis kiderül.

nem kell mindent készpénznek venni, amit egy pénzért tanfolyamot áruló valaki hírdet. -

#5349

PredatorZoli

senior tag

PredatorZoli

senior tag

PredatorZoli

senior tag

Eközben tovább folytatódik a tőzsde esés + forint erősödés kombó. Nagyon érdekes!

-

#5350

Ixion77

Topikgazda

PredatorZoli

#5349

Ixion77

Topikgazda

válasz

PredatorZoli

#5349

üzenetére

PredatorZoli

#5349

üzenetére

Fölöttébb.

Ami látszik még, hogy minden közeledik a kritikus határhoz. JP10Y kötvény 0,87%-on (bejelentett beavatkozási küszöb: 1%), US10Y átlépte az 5%-ot, és közelíti a US02Y éves szintjét (uninvertálódás). A 20Y és 30Y már át is lépték azt. DE10Y is EU10Y szintén igen közel értek a korábbi maximumjukhoz. A dollár és olaj feltűnően állnak a mostanában kialakult sávjuk közepén, és döntő jelentőségű lehet hogy merre indulnak meg.

Réz nagyon-nagyon ránehezedett a 3.56-os támaszra naposon. Ha az letörik, jöhetnek újra a tavaly őszi mélypontok.

Nekem űgy tűnik, hogy minden szempár a közel-keletre szegeződik, dermedten figyelve hogy eszkalálódik-e a helyzet. Ha ott továbbra sem történik semmi drasztikus, akkor pedig a bigtech jelentésekre hivatkozva indul tovább a piac valamerre."Seems like humanity needs war and famine to correct itself."

Lehet ezen a téren történt valami. Vagy valamelyik nagy USA szereplő bekrepált és kénytelen folyamatosan likvidálni a kötvény pozícióit. Szvsz Powellék tudják amúgy mi a helyzet csak nem akarnak pánikot ezért nyomta az üres terelést amikor a riporter konkrétan rákérdezett.

Lehet ezen a téren történt valami. Vagy valamelyik nagy USA szereplő bekrepált és kénytelen folyamatosan likvidálni a kötvény pozícióit. Szvsz Powellék tudják amúgy mi a helyzet csak nem akarnak pánikot ezért nyomta az üres terelést amikor a riporter konkrétan rákérdezett.

)

) Valószínűleg nagyon rákapcsoltak a kibocsátásokkal a júniusi debt ceiling események után és nagyon eltorzult időarányosan a kibocsátás. Nem csoda, hogy beszívta a piac.

Valószínűleg nagyon rákapcsoltak a kibocsátásokkal a júniusi debt ceiling események után és nagyon eltorzult időarányosan a kibocsátás. Nem csoda, hogy beszívta a piac.

Új hozzászólás Aktív témák

- Playstation 5 Fat lemezes ( Makulátlan !!! ) Gyári garanciával, ajándék játékkal

- HP EliteBook 1040 G9 - ÚJ 14" üzleti notebook - i5-1245U, 32GB, 512SSD, W11 pro

- Ibiza club 15 hangfalak eladók (4 drab)

- HP EliteBook 1040 G9 (4B924AV) - ÚJ 14" üzleti notebook - i5, 32GB, 512SSD, W11 pro

- Samsung S22 Ultra DS 5G 12/512GB Black Garancia: 2025.05

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Ozeki Kft.

Város: Debrecen